© dpa

Rohstoff-Spekulanten: Die Hungermacher

Seit Großbanken die Spekulation mit Rohstoffen als neue Gewinnquelle entdeckt haben, fließen hunderte Milliarden Dollar in Wetten auf steigende Preise. Die Folge: Weizen, Mais und Soja sind so teuer wie nie – für die ärmsten Menschen führt das zu Krankheit und Tod.

Nicolas Sarkozy, Frankreichs Staatspräsident, gilt unter den Mächtigen der Welt nicht gerade als Anwalt der Armen und Schwachen. Umso mehr überraschte er Ende Januar die im Elysée-Palast versammelten 300 Diplomaten und Journalisten, als er die Ziele für Frankreichs diesjährige Präsidentschaft in der Gruppe der 20 führenden Staaten (G20) erklärte.

Im golden getäfelten Empfangssaal unter glitzernden Kronleuchtern machte er sich energisch für die Bedürftigsten der Welt stark, für jene, die hungern müssen, weil sie die hohen Preise für Nahrungsmittel nicht bezahlen können. An ihrem Schicksal, erklärte Sarkozy, trage die Spekulation von Kapitalanlegern auf den Märkten für Rohstoffe und Getreide erhebliche Mitschuld. „Wenn wir dagegen nichts tun, riskieren wir Hungerrevolten in den armen Ländern und schlimme Folgen für die Weltwirtschaft.“ Die G20-Staaten müssten Regeln vereinbaren, die den Einfluss der Finanzinvestoren zurückdrängen. Das, so betonte er, sei „auch eine moralische Frage“.

Erstmals erhob damit der Staatschef einer Industrienation eine Anklage, die bis dahin nur Aktivisten vergeblich vorgetragen hatten: Demnach nehmen Kapitalanleger in aller Welt billigend in Kauf, dass sie Millionen Menschen in die Hungersnot treiben, weil sie an den Börsen auf steigende Preise für Getreide setzen. Sarkozy formulierte es so: Die Spekulanten erzeugen „Wucherpreise“ und betreiben so „eine Plünderung der armen Länder“, die auf Nahrungsimporte angewiesen sind.

Das Problem könnte kaum drängender sein. Seit dem Jahr 2000, nur kurz unterbrochen während der Finanzkrise 2008, steigen weltweit die Nahrungspreise. Gleich ob Getreide, Speiseöl, Zucker oder Milch: Alle wichtigen Rohstoffe für die menschliche Ernährung waren auf den Weltmärkten im Frühjahr 2011 nach Abzug der Inflation mindestens doppelt so teuer wie zehn Jahre zuvor. In den reichen Industriestaaten fällt das kaum ins Gewicht, hier geben die Verbraucher weniger als 15 Prozent ihres Einkommens für Lebensmittel aus. Doch für die rund eine Milliarde unterernährten Menschen in den Entwicklungsländern, die den größten Teil ihrer Einkünfte für die Ernährung verwenden müssen, bedeuten die Preissteigerungen gravierende Einschränkungen. Vielen bringen sie Krankheit und Tod.

Allein 2010 seien die Nahrungspreise um mehr als ein Drittel gestiegen, berichtete die Weltbank und schätzte, dass dadurch 40 Millionen Menschen zusätzlich in absolute Armut gestürzt wurden. Diese verhängnisvolle Entwicklung schaffe ein „giftiges Gemisch aus menschlichem Leid und sozialem Aufruhr“, warnte Weltbank-Chef Robert Zoellick.

© Foodwatch, (CFTC, Better Markets)

Während die Agrarpreise immer neue Höhen erreichen und die Warnmeldungen aus den Armutsregionen sich häufen, verzeichnet auch das andere Ende der Weltgesellschaft einen Rekord: Investoren aller Art, von milliardenschweren Pensionsfonds bis hin zu vielen tausend Kleinanlegern, haben mehr als 600 Milliarden Dollar in Wertpapiere investiert, mit denen sie vom Anstieg der Rohstoffpreise profitieren. Dies ist mehr als das Vierzigfache dessen, was vor zehn Jahren in diesem Sektor des Kapitalmarkts angelegt war.

Knapp ein Drittel dieser Summe floss in Anlagen für Agrarrohstoffe, und diese Summe steige monatlich um fünf bis zehn Milliarden Dollar an, berichten die Analysten der britischen Großbank Barclays. Der Agrarbereich ziehe nicht nur die meisten Mittel an, sondern sei dabei auch der „Sektor mit der besten Performance“.

Hohe Preise und wachsende Not auf der einen, euphorische Investoren und ihre Milliardengewinne auf der anderen Seite – da liegt der Verdacht nur allzu nahe, dass der Kapitalstrom auf die Rohstoffbörsen selbst die treibende Kraft des Preisanstiegs ist. Doch eben das leugnen die Manager der verantwortlichen Finanzunternehmen rundheraus und sprechen so der Politik jede Berechtigung für mögliche Eingriffe ab.

Es gebe „keinen glaubwürdigen Beweis für einen Zusammenhang der Investitionen in Rohstofffonds und dem starken Anstieg der Getreidepreise“, behauptet etwa Steve Strongin, Chefstratege für Kapitalanlagen bei der Investmentbank Goldman Sachs, dem Weltmarktführer für Rohstoffinvestments. „Es gibt keinen Nachweis, dass Spekulanten die Preise irgendeines bestimmten Produktes beeinflussen“, meint auch Terence Duffy, Chef des amerikanischen Börsenkonzerns CME, der fast die Hälfte seines Umsatzes mit Rohstoffgeschäften macht.

Diese Taktik des Abstreitens ist vor allem deshalb so erfolgreich, weil die moderne Rohstoffspekulation ein höchst undurchsichtiger Vorgang ist. Wo Spekulanten einst noch die jeweilige Ware in geheimen Lagern horteten, um so über eine künstliche Verknappung die Preise zu treiben, operieren ihre modernen Nachfolger nur im elektronischen Cyberspace der Finanzwelt. Ihr Geschäft betreiben sie in den mit Computerbildschirmen vollgestellten Handelssälen von Banken und Versicherungen.

In vollständiger Anonymität können sie dort mit ein paar Mausklicks Millionen Tonnen Getreide oder Rohöl kaufen und verkaufen, ohne sich je mit der physischen Ware selbst zu befassen. So bleibt das umstrittene Geschäft dem Verständnis der Bürger und damit auch der politischen Kontrolle weitgehend entzogen.

Wie die Spekulation mit den "Futures" funktioniert, lesen Sie im zweiten Teil.

© Foodwatch, (CFTC, Better Markets)

© Foodwatch, (CFTC, Better Markets)

Dabei ist die Konstruktion, auf der das moderne Rohstoffgeschäft basiert, einfach und schon 150 Jahre alt: Bereits Mitte des 19. Jahrhunderts führten Getreidehändler an der Rohstoffbörse Chicago Board of Trade (CBOT, heute Teil des CME-Konzerns) den Handel mit Warenterminverträgen ein, im Finanzjargon „Futures“ genannt. Mit ihnen verpflichten sich Farmer und ihre Händler, zu einem festgelegten Termin in der Zukunft eine bestimmte Menge Getreide zu verkaufen. Dem gegenüber stehen Verarbeiter wie Brotfabrikanten, die das Getreide in gleicher Menge zu eben diesem Zeitpunkt benötigen und sich zum Kauf verpflichten.

Die Börse ist dabei der Vertragspartner für Käufer wie Verkäufer und garantiert die Erfüllung des Vertrags. Dafür müssen die Akteure ihrerseits Sicherheiten auf ein Börsenkonto einzahlen.

Das hatte zunächst nichts mit Spekulation zu tun. Die Idee war vielmehr, wilde Preisschwankungen zwischen dem Überfluss nach der Ernte im Herbst und dem Mangel im Frühjahr zu vermeiden. Dazu richteten die Börsenbetreiber große Lagerhäuser ein, deren Nutzung direkt mit den Futures verbunden war: Wer einen Vertrag erwarb, bekam im Falle eines Kaufs das Recht, die entsprechende Menge an Weizen oder Mais zum vereinbarten Termin und Preis aus diesen Lagerhäusern zu beziehen. Wer verkaufte, musste bis zum selben Zeitpunkt die vereinbarte Menge dort anliefern oder aus den Beständen kaufen.

Das gilt im Prinzip auch heute noch und dient den Interessen beider Seiten. Die Farmer und ihre Handelsfirmen wissen schon vor der Aussaat, welche Menge an Getreide sie zu welchem Preis verkaufen können, und stellen ihre Anbauplanung darauf ein. Ebenso können die Abnehmer der Ware, zum Beispiel Brotfabrikanten, aufgrund sicherer Mengen und Preise ihre Produktion planen. Die physische Lieferung ist möglich, wird aber fast nie genutzt. Von Beginn an nutzten die Händler lieber die Möglichkeit, die Future-Verträge rein finanziell abzuwickeln, ohne dass die Ware überhaupt den Besitzer wechselt. Wenn die Preise zwischen Abschluss des Kontrakts und dessen Fälligkeit steigen, macht dabei der Verkäufer einen Verlust. Denn er hat sich schließlich verpflichtet, die Ware billiger zu liefern, als sie zum Zeitpunkt der Fälligkeit am Markt kostet. Umgekehrt macht der Käufer einen Gewinn, denn er könnte theoretisch die Ware vom Verkäufer billig beziehen und gleich teurer weiter verkaufen.

Weil die Erfüllung solcher Verträge mit physischen Lieferungen aber hohe Transportkosten verursacht, werden die meisten Futures rein finanziell über Ein- und Auszahlungen auf die Börsenkonten abgewickelt. Für Unternehmen, die mit der physischen Ware arbeiten, bietet der Future-Handel darum eine Versicherung gegen Preisschwankungen, im Händlerjargon „hedging“ genannt.. Die eigentliche Lieferung der Waren an die Verarbeiter findet fast immer jenseits der Börse statt. Diese dient vornehmlich der Preisfindung.

Das lockte schon immer auch Spekulanten an, die gar kein Interesse an den jeweiligen Rohstoffen hatten, sondern nur auf steigende oder fallende Preise wetteten. Zwangsläufig führte dies auch immer wieder zur Preismanipulation. Aber nach einer Reihe von Skandalen schuf die Regierung des US-Präsidenten Franklin Roosevelt in den 30er Jahren eine effektive Aufsicht. Diese setzte Grenzen für die Höchstzahl von Future-Verträgen durch, die einzelne Handelsfirmen halten durften. Demnach war es allen Händlern, die nicht selbst im physischen Getreidehandel tätig waren, verboten, mehr als 500 Standardkontrakte pro Getreideart zu erwerben. Das entsprach einer Menge von knapp 55 000 Tonnen Weizen oder 51 000 Tonnen Mais. Diese „position limits“ erwiesen sich von da an über 60 Jahre lang als wirksames Instrument, um die Getreidespekulation in Grenzen zu halten, und wurden später auch auf andere Rohstoffe angewandt.

Wie das System außer Kontrolle geriet, lesen Sie im dritten Teil.

Noch bis Ende der 90er Jahre folgten die Preise an den Rohstoffbörsen daher vorwiegend dem Umfang der zu erwartenden Ernten oder der Nachfrage nach Öl. Ann Berg, eine frühere Börsenmaklerin, die bis 1997 auch Mitglied des Vorstands der Chicagoer Futures-Börse war, erinnert sich noch gut: „Die Spekulanten waren nur Mitspieler auf den Rohstoffmärkten, und sie waren bei den Produzenten und Verarbeitern sogar willkommen“, erzählt sie. Denn sie sorgten dafür, dass der Markt für die Futures „liquide“ war, dass es also stets Käufer oder Verkäufer gab. Dabei lag aber der Anteil aller Kontrakte, die zu rein spekulativen Zwecken gehandelt wurden, selten höher als 30 Prozent.

Doch mit Beginn des neuen Jahrtausends änderte sich das radikal. Damals erschütterte der Börsencrash nach dem Internetboom die Finanzwelt, und Aktien erschienen als Kapitalanlage weit weniger attraktiv. In dieser Lage begann die Finanzindustrie, ein neues Angebot zu vermarkten: die Anlage in Rohstoffen. Das Instrument dafür hatte Goldman Sachs entwickelt, den Goldman-Sachs-Commodity-Index, kurz GSCI. Mit ihm spiegelten die Investmentplaner die Entwicklung der Future-Preise von 25 Rohstoffen von Aluminium bis Zucker. Die Goldman-Banker boten Anlegern nun an, ihr Kapital in Verwaltung zu nehmen und in deren Auftrag Futures für die jeweiligen Rohstoffe entsprechend der Gewichtung im Index zu kaufen. Darüber sollten sie an den Gewinnen auf den Rohstoffmärkten teilhaben, ohne selbst damit handeln zu müssen. Stiegen die Future-Verträge im Wert, sollte auch der Wert der Kapitalanlage entsprechend zulegen – und umgekehrt. Mit dem Argument, dies würde ein Portfolio gegen einen Aktiencrash absichern, warb Goldman weltweit für die neuen Fonds – mit durchschlagendem Erfolg. Schon bald legten weitere Großbanken wie Barclays, Morgan Stanley und die Deutsche Bank ähnliche Fonds auf, die sie anschließend auch für private Anleger öffneten. Ganz vorne mit dabei ist auch Pimco, der weltgrößte Verwalter von Vermögensanlagen im Besitz des deutschen Allianz-Konzerns, bei dessen „Commodity Real Return Strategy Fund“ fast 30 Milliarden Dollar investiert sind.

Möglich war all das nur, weil die Konzerne zuvor die Aufhebung der alten Positionsgrenzen durchgesetzt hatten. Unter dem Schlachtruf „Befreiung von der Regulierung“ hoben ihre – über Wahlkampfspenden großzügig finanzierten – Verbündeten im US-Kongress bis 2005 alle Regeln auf, die zuvor den Einfluss der Anleger auf die Future-Preise begrenzt hatten.

Seitdem war kein Halten mehr. Binnen weniger Jahre erfuhren Amerikas Rohstoffmärkte eine radikale Transformation, die weltweite Folgen hatte. Fortan verkaufte die Finanzwirtschaft den Einstieg in die Warenterminkontrakte als neue „asset class“, also eine neue Klasse von Kapitalanlagen, die jeder Vermögensverwalter seinem Portfolio zur Absicherung beimischen sollte – eine Empfehlung, die längst auch deutsche Banken vielfach ihren Kunden geben.

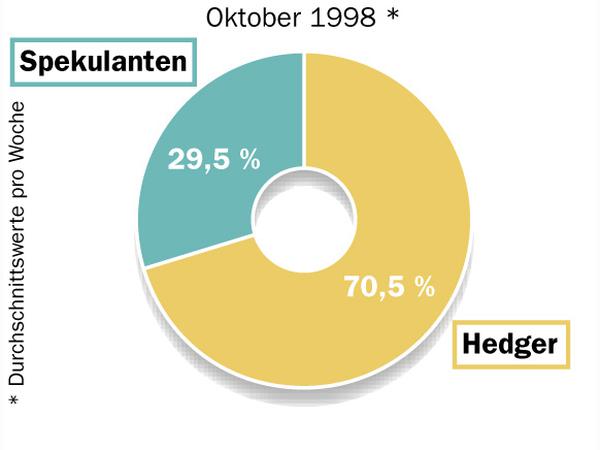

Im großen Stil fließt seither auf diesem Weg anlagesuchendes Kapital auf die vergleichsweise kleinen Warenterminmärkte. Dort gehen mittlerweile bis zu 80 Prozent aller geschlossenen Verträge nur noch auf die spekulative Kapitalanlage zurück, obwohl diese Märkte dafür eigentlich nie gedacht waren (siehe Grafik 1). Denn die Rohstoffanlagen dienen ja – anders als Aktien oder Anleihen – nicht dem Zweck, den Aufbau von Produktionsanlagen oder Infrastruktur zu finanzieren und auf diesem Weg Erträge zu erwirtschaften. Vielmehr schließen die Rohstoffanleger lediglich Wetten auf die Preisentwicklung der zugrunde liegenden Rohstoffe ab. Die Gewinne, die sie dabei erzielen, erhöhen letztlich die Kosten für die Verarbeiter. Am Ende müssen die Verbraucher draufzahlen.

Damit erzeugen sie einen verhängnisvollen Kurzschluss. Denn die Preise für die Futures an den Rohstoffbörsen Amerikas und Europas dienen zugleich als Richtwerte im Handel mit den physischen Waren.

Wie Bauern heute ihre Preise bestimmen, lesen Sie im vierten Teil.

Für Getreide kann das jeder moderne Landwirt sofort bestätigen. Heinrich Heitmüller zum Beispiel führt einen Betrieb auf Rügen und produziert auf rund 400 Hektar Weizen und Raps. Die Frage, wie er die Preise mit seinem Getreidehändler aushandelt, quittiert er mit einem Lachen. Dann zieht er sein Handy aus der Tasche, tippt auf das Display und zeigt das Ergebnis: „Hier, das sind die aktuellen Preise der Matif, das sind auch meine Preise.“ Gemeint sind die Notierungen der Getreidebörse in Paris, deren Kurse wiederum in der Regel jenen in Chicago folgen. So bestimmt der Börsenpreis auch den Handelspreis. Und genauso läuft auch die Preisbildung für andere börsengehandelte Rohstoffe wie Rohöl, Erdgas oder Kupfer.

Die Konsequenzen sind verheerend. Denn die massenhafte Kapitalanlage in Index-Fonds auf Rohstoffe hat zur Folge, dass deren Preise über lange Zeiträume nicht mehr den Veränderungen bei Angebot und Nachfrage folgen, sondern allein dem Herdentrieb der Anleger. Damit sorgen sie für lang anhaltende Preisspitzen, die nicht mit schlechten Ernten oder gestiegenem Bedarf zu erklären sind. So wurden Mais und Weizen an der Börse in Chicago und auch im Welthandel zwischen Juni 2007 und Juni 2008 um volle 140 Prozent teurer. Zur Begründung verwiesen Finanzanalysten auf die schlechte Versorgungslage mit Getreide. Als Indikator dafür gilt das Verhältnis zwischen gemeldeten Lagerbeständen und dem Verbrauch, „stocks-to-use ratio“ genannt. Zur Jahreswende 2007/08 war dieses wegen Missernten im großen Exportland Australien tatsächlich auf ein historisches Tief gefallen. Zur Erklärung der Preisentwicklung taugt das jedoch wenig. Denn über längere Zeiträume betrachtet, laufen auch die Getreidepreise und die „stocks-to-use ratio“ völlig auseinander. So lag im Sommer 2011 weit mehr Getreide auf Lager als im Jahr 2008, während der Verbrauch kaum gestiegen war. Trotzdem schossen die Preise auf das höchste je erreichte Niveau (siehe Grafik 2).

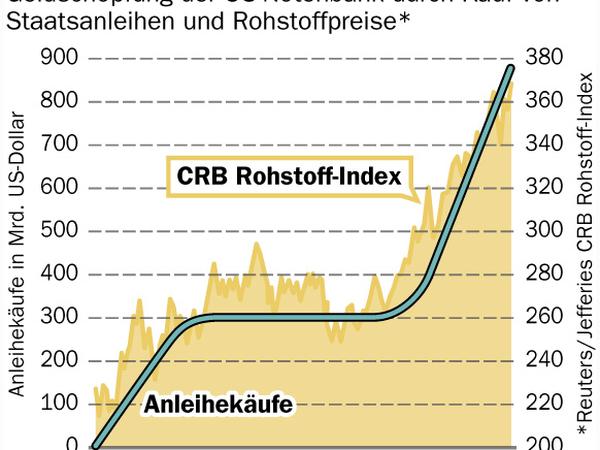

Die scheinbar widersinnigen Preisbewegungen dokumentieren, dass die Finanzialisierung des Rohstoffhandels die Märkte für Rohstoffe aller Art zu einem Teil des globalen Kapitalmarktes gemacht hat. In der Folge wurden daher Zinsänderungen, Bankenkrisen und der generelle Herdentrieb der Kapitalverwalter die zentralen Faktoren, nach denen sich die Preisentwicklung richtet. Nichts verdeutlicht diesen Zusammenhang klarer als der Gleichklang der Geldpolitik der US-Notenbank mit der Entwicklung der Rohstoffpreise. Deren erneuter Anstieg nach der Finanzkrise begann just in dem Moment, als Amerikas Notenbanker im Mai 2009 dazu übergingen, mit ihrem elektronisch erzeugten Geld selbst Staatsanleihen für 300 Milliarden Dollar zu kaufen und so das Finanzsystem mit billigen Dollars zu fluten. Das half zwar der US-Wirtschaft wenig, aber dafür sank der Ertrag auf US-Staatsanleihen unter die Inflationsrate.

Umso stärker setzten Großinvestoren daher auf Rohstoffe und brachten so einen erneuten Preisschub in Gang, der mit dem Ende der Aktion auch prompt zum Stillstand kam. Als die Federal Reserve ab August 2010 dann noch einmal 600 Milliarden zusätzliche Dollar in den Markt schleuste, zündete dies aber eine erneute Preisexplosion (siehe Grafik 3). Und erst mit dem absehbaren Ende der Dollarflut brachen die Preise ab Mai 2011 wieder ein.

Längst gibt es daher eine Fülle wissenschaftlicher Arbeiten, die den Zusammenhang zwischen Spekulation und Preisentwicklung belegen. Die umfassendste Untersuchung veröffentlichten vier Ökonomen des renommierten „New England Complex Systems Institute“ in Boston erst vergangenen Monat. Demnach waren die Preissprünge für Getreide in den Erntejahren 2007/08 und 2010/11 „spezifisch auf die Spekulation von Investoren zurückzuführen“ (siehe Grafik 2). Beide Male, so kalkulierten die Autoren, seien die Preise über jeweils fast ein ganzes Jahr um bis zu 50 Prozent über das Niveau gestiegen, das aus dem Verhältnis von Angebot und Nachfrage auf dem physischen Markt zu erwarten gewesen wäre. Vor diesem Hintergrund mutet die anhaltende Leugnung der Mitschuld der Spekulation an den Hungerkrisen durch die interessierten Geldkonzerne weltfremd an.

Offenbar sei es in dieser Debatte so wie einst beim Streit über die Schädlichkeit des Rauchens, spottet der Agrarökonom Tassos Haniotis, der für die EU-Kommission das Thema untersuchte: „Es gibt immer mehr Belege, aber die interessierte Industrie leugnet, so lange es geht.“

Lesen Sie auf der nächsten Seite warum sich Sarkozy vom Gegenwind aus der USA nicht beirren lässt.

Umso dringender wäre es, dass Regierungen und Aufsichtsbehörden gegen den Missbrauch der Warenterminbörsen durch Kapitalanleger vorgehen. Doch die Forderung nach harten Grenzen für das umstrittene Geschäft trifft auf ein mächtiges Geflecht aus Investmentbanken, Börsenkonzernen und Finanzinvestoren, die mit allen Mitteln dagegenhalten. Die Fortsetzung der Spekulation mit Nahrungsmitteln gegen alle Kritik sei eine „regelrechte Machtdemonstration der Finanzbranche“, klagt Markus Henn, Finanzmarktexperte bei „WEED“, einem Berliner Thinktank für Entwicklungspolitik.

Dabei ist gerade im Ursprungsland der Rohstoffspekulation die Wut groß. In den USA bringt die von den Anlegern forcierte Verteuerung von Benzin für die autoabhängige Bevölkerung große Probleme. Darum erteilte der US-Kongress im Sommer 2010 im Rahmen der großen Finanzreform der zuständigen Aufsichtsbehörde (CFTC) auch den Auftrag, erneut Positionsgrenzen zu erlassen, um damit der „exzessiven Spekulation“ Einhalt zu gebieten. Doch gegen die Erfüllung dieses Auftrags führt die Finanzlobby seitdem einen Machtkampf mit allen Mitteln.

Zur Seite steht ihr dabei die mit hohen Wahlkampfspenden der Wall Street gesponserte republikanische Mehrheit im Repräsentantenhaus. Diese drohte der Behörde kurzerhand mit der Kürzung der Mittel, wenn sie an den Plänen festhalte. Nachdem die Behörde trotzdem einen ersten Vorschlag für neue Regeln veröffentlichte, trugen die Verteidiger der unbegrenzten Spekulation den Streit in die Behörde, in deren Führungsgremium die Reformer seitdem keine Mehrheit mehr haben. Im Ergebnis beschlossen die Behördenchefs am vergangenen Dienstag ein Konzept, das zwar die bisherigen pauschalen Ausnahmegenehmigungen für die Investmentbanken aufhebt. Aber durch die Schaffung neuer Schlupflöcher werde sich im Ergebnis – entgegen dem gesetzlichen Auftrag – „wenig bis gar nichts“ an den bisherigen Praktiken ändern, beklagte der demokratische Senator Bernie Sanders.

Nicht viel besser steht es auf der anderen Seite des Atlantiks. Auch hier hatte der für die Finanzmarktregulierung zuständige EU-Kommissar Michel Barnier schon im Januar 2010 erklärt, „die Spekulation mit Grundnahrungsmitteln“ sei „ein Skandal, während es eine Milliarde Menschen gibt, die hungern“. Auch hier forderten alle Fraktionen des Europaparlaments gemeinsam im Februar 2011, die Kommission solle „die notwendigen Schritte unternehmen, um gegen die Exzesse der Spekulation auf den Rohstoffmärkten zu kämpfen“. In einem weiteren Beschluss vom Juni 2011 forderten die Abgeordneten sogar, der „Ausschluss von Finanzinstituten“ von „der Zulassung zu den Rohstoffbörsen“ sei zu prüfen, um eine „wirksame Begrenzung des ungesund hohen Handelsvolumens an den Rohstoffmärkten“ zu erreichen.

Doch auch hier gelang es der Finanzbranche durch intensive Lobbyarbeit, eine wirksame Begrenzung des Rohstoffgeschäfts vorerst abzuwehren. Nach dem Willen des Parlaments sollte diese eigentlich über die anstehende Novelle der EU-Gesetzgebung über Finanzmarktinstrumente eingeführt werden. Der von der Kommission am vergangenen Donnerstag vorgelegte Reformvorschlag sieht den Erlass von Positionslimits an den Rohstoffbörsen jedoch nur als Kann-Bestimmung vor, über deren Umsetzung die nationalen Aufsichtsbehörden entscheiden.

Bleibt es dabei, wird sich auch an Europas wichtigsten Rohstoffbörsen nichts ändern. Denn diese residieren in London, und Großbritanniens Finanzminister George Osborne ließ seine Behörde bereits erklären, sie werde keine solchen Limits verfügen. Und selbst die Bundesregierung, deren Finanzminister Wolfgang Schäuble und Agrarministerin Ilse Aigner noch im Januar die „Exzesse an den Rohstoffmärkten“ beklagten, will vorerst gar nichts unternehmen. Die „Eckpunkte“, die Aigner im vergangenen Juni zum Thema veröffentlichte, stellen Regeln gegen die Rohstoffspekulation allenfalls für die ferne Zukunft in Aussicht. Zur Begründung verwies Aigner ganz im Ton der Finanzlobbyisten auf das vermeintlich ungesicherte Wissen über den Einfluss der Spekulation auf die Preise. Zunächst gelte es, „den Einfluss von Derivatgeschäften auf die Preisentwicklung empirisch genauer zu untersuchen“. Erst wenn sich „auf dieser Basis Bedarf für Regulierungsmaßnahmen“ ergebe, sei „ein Bündel spezifischer Instrumente zu prüfen, mit dem die Aufsichtsbehörden den Fehlentwicklungen angemessen begegnen können“, heißt es vage.

So steht Frankreichs Staatspräsident am Ende seines Jahres an der Spitze der G20 mit leeren Händen da. Doch vom Gegenwind aus den USA und den anderen EU-Staaten ließ er sich bisher nicht beirren, womöglich, weil er mit seinem Engagement Punkte bei den Wählern machen will. „Lasst uns nicht auf die Experten warten, bis wir handeln“, forderte er zuletzt wieder bei der Weltkonferenz der Bauernverbände in Paris. Denn eines, so Sarkozy, sei sicher: „Die Experten werden sich niemals einig sein. Wenn wir warten, dann wird gar nichts getan, aber das können wir uns nicht leisten.“

Der Autor dieses Artikel hat im Auftrag der Verbraucherorganisation foodwatch einen umfassenden Report zu diesem Thema erstellt. Dieser ist im Internet abrufbar unter: http://foodwatch.de

- showPaywall:

- false

- isSubscriber:

- false

- isPaid:

- showPaywallPiano:

- false