© dpa

Bloß kein Bargeld in der Corona-Krise: So können Sie jetzt kontaktlos und mit Smartphone bezahlen

Die Deutschen zahlen in der Corona-Krise lieber mit Karte oder Smartphone. Experten glauben, sie könnten sich nachhaltig von Scheinen und Münzen entwöhnen.

Stand:

Ob im Supermarkt, beim Bäcker oder im kleinen Geschäft um die Ecke: Corona verändert die Art, wie Deutsche bezahlen. Statt Kleingeld aus dem Portemonnaie zu kramen, zücken derzeit sehr viel mehr Menschen als früher die Girokarte oder das Smartphone.

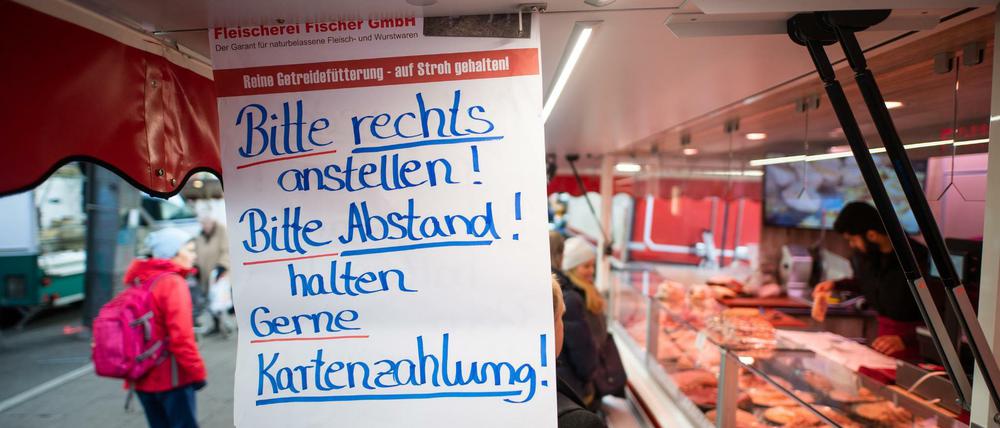

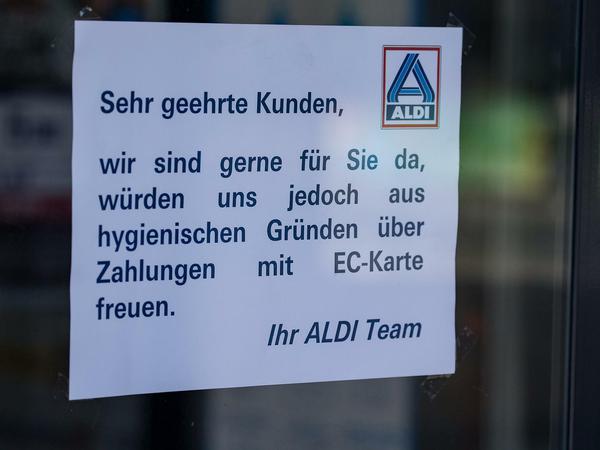

In vielen Supermärkten ist das sogar ausdrücklich erwünscht: Da werden die Kunden bereits am Eingang darauf hingewiesen, dass sie an der Kasse nach Möglichkeit auf die Barzahlung verzichten und stattdessen per Karte bezahlen sollen. Bei Aldi Nord zum Beispiel heißt es, das kontaktlose Zahlen sei derzeit einfach die „hygienischste Bezahlmöglichkeit“. Auch bei Lidl werden Kunden aufgefordert, „bevorzugt mit Karte oder per Smartphone zu bezahlen“.

[200.000 Abos und es werden immer mehr: Hier gibt's unsere Tagesspiegel-Newsletter für jeden Berliner Bezirk - immer konkret, kostenlos und in voller Länge unter leute.tagesspiegel.de]

Viele Verbraucher scheinen diesem Ratschlag zu folgen. „Es gibt den Trend, dass Kunden aktuell eher mit der Karte bezahlen“, heißt es zum Beispiel bei Rewe. Edeka berichtet ebenfalls, „dass die Zahl der bargeldlosen Zahlvorgänge derzeit deutlich wächst“. Konkrete Zahlen nennt Aldi Süd: Dort sind im März im Schnitt 40 Prozent der Zahlungen per Karte getätigt worden. „Im Vergleich zum Anfang des Jahres geht damit der Trend zur Kartenzahlung deutlich nach oben“, schreibt das Unternehmen auf Anfrage. Um rund 20 Prozent sei die Anzahl der Kartenzahlungen gestiegen.

Warum Bargeld in Verruf gerät

Bundesbank-Vorstand Johannes Beermann muss das Bargeld derzeit verteidigen. „Die Wahrscheinlichkeit, sich mittels Bargeld anzustecken, ist geringer als bei vielen anderen Gebrauchsgegenständen des täglichen Lebens“, sagt er. „Von Banknoten und Münzen geht kein besonderes Infektionsrisiko für den Bürger aus.“ Virologen bestätigen diese Einschätzung. „Das auf dem Geldstück klebende Virus würde ich mal weitgehend vergessen“, sagte der Berliner Forscher Christian Drosten im NDR-Podcast.

© imago images/Ralph Peters

Dass von Geldscheinen und Münzen wenig Ansteckungsgefahr ausgeht, wissen die Einzelhändler durchaus – trotzdem fordern sie die Kunden zur Zahlung per Karte oder Smartphone auf. Der Grund: Sie wollen vermeiden, dass sich Kassierer und Kunden zu nahe kommen. „Bei der Übergabe der Banknoten und Münzen erfolgt in der Regel zwangsweise eine Näherung beider, die bei Kartenzahlung nicht nötig ist“, schreibt der Handelsverband HDE.

[Jeden Morgen ab 6 Uhr: der neue Tagesspiegel-Checkpoint vom Team um Chefredakteur Lorenz Maroldt. Hier: checkpoint.tagesspiegel.de]

Soll heißen: Wenn der Kunde mit Karte zahlt, fällt es ihm leichter, Abstand zum Kassierer zu halten. Inzwischen haben zwar die meisten Supermarktketten Plexiglas-Scheiben an den Kassen angebracht. Trotzdem scheint das Zahlen per Karte vielen Kunden und Kassierern mehr Sicherheit zu geben.

© Fotostand

Dazu kommt, dass es gerade den großen Handelsketten ohnehin ganz recht ist, wenn die Kunden nicht bar zahlen. „Für uns als Händler haben ’digitale’ Versionen auch Handlings- und Versicherungsvorteile“, heißt es bei Rewe. Bargeld zu beschaffen, ist teuer und aufwändig und versichert werden muss es auch.

Der Handelsverband hat den Trend zum Zahlen per Karte schon vor dem Ausbruch der Corona-Pandemie beobachtet. Wurde die Karte zunächst vor allem für größere Beträge benutzt, kommt sie inzwischen sehr viel häufiger auch bei kleineren Summen zum Einsatz. Zu tun hat das womöglich auch damit, dass inzwischen auch Einzelhändler Kartenzahlung akzeptieren, die das lange abgelehnt haben. So kann man mittlerweile zum Teil auch beim Bäcker oder auf dem Markt per Karte oder mobil zahlen. Gleichzeitig haben Einzelhändler auch aufgrund von Corona die Mindestsummen gesenkt, ab denen sie die Karte akzeptieren.

Ob Corona das Bezahlverhalten nachhaltig verändert

Die Beratungsfirma Oliver Wyman rechnet deshalb damit, dass die Pandemie die Abkehr der Deutschen vom Bargeld verstärkt. „Eine Entwicklung, die mehrere Jahre dauern sollte, wird durch die Corona-Pandemie nun auf wenige Monate kondensiert“, sagt Gökhan Öztürk, Experte für den Zahlungsverkehr bei Oliver Wyman. Er kann sich gut vorstellen, dass die Deutschen auch nach dem Ende der Pandemie am Zahlen per Karte oder Smartphone festhalten.

Vor der Coronakrise haben die Deutschen gemessen am Umsatz noch 52 Prozent alle Einkäufe mit Bargeld beglichen. Bis 2025 könnte dieser Anteil auf 20 bis 32 Prozent fallen, prognostizier die Beratungsfirma. Ihre These: Das Schwerste bei neuen Bezahlverfahren ist es, die Menschen dazu zu bewegen, sie erst einmal auszuprobieren. Nutzen sie die Karte oder das Smartphone dann aber und sei es nur probeweise, stellten sie fest, dass es doch bequem ist und blieben dabei. Auch die Supermärkte tragen nach Meinung der Berater mit ihrem Aufruf, jetzt mehr mit Karte zu zahlen, zu dieser „Entwöhnung vom Bargeld“ bei.

Wer in der derzeitigen Situation aber mit Karte statt Bargeld zahlt, kann sich am Ende auch in einer falschen Sicherheit wiegen. Denn er bekommt so zwar keine Scheine und Münzen mehr in die Hand gedrückt – das Kartenlesegerät muss er aber doch häufig berühren, um seine Pin einzugeben.

© imago images/photothek

Manche verlangen stattdessen eine Unterschrift. Den Stift aber habe vor einem vermutlich auch schon zig Kunden angefasst. Die Lösung: einen eigenen Kugelschreiber in die Jackentasche packen. Und: Nach Möglichkeit kontaktlos bezahlen.

Kontaktloses Bezahlen als Alternative

Statt die Karte ins Gerät zu schieben, hält der Kunde sie dabei lediglich vor das Kartenlesegerät. Sobald es piept, ist die Zahlung erfolgt. Kunden müssen auf diese Weise in vielen Fällen das Kartengerät erst gar nicht berühren – daher auch der Name des kontaktlosen Bezahlens.

Übertragen werden die Daten dabei per Funk. Near Field Communication (NFC) nennt sich diese Technologie, weil sie nur auf sehr kurze Distanz funktioniert. Mittlerweile sind sowohl die meisten Giro- und Kreditkarten mit einem solchen NFC-Chip ausgestattet. Ob die eigene Karte für das kontaktlose Bezahlen geeignet ist, erkennen Nutzer an dem NFC-Logo: Das ähnelt einem zur Seite gekippten W-Lan-Symbol.

© picture alliance/dpa

Gerade Deutsche waren dieser Technik gegenüber lange skeptisch eingestellt. Nun scheint jedoch der Wunsch zu überwiegen, an der Kasse selbst das Kartenterminal nicht berühren zu müssen. Nach Angaben der Deutschen Kreditwirtschaft wird inzwischen die Hälfte aller Zahlungen per Girokarte kontaktlos abgewickelt.

Noch im Dezember traf das gerade einmal auf 35 Prozent aller Zahlvorgänge per Karte zu. Der schwedische Zahlungsverkehrsanbieter Klarna bestätigt diesen Trend: Bei ihm sind die kontaktlosen Zahlungen per Karte in Deutschland zwischen Januar und März um 17 Prozent gestiegen. Die Berliner Sparkasse berichtet von einer Verdopplung im März im Vergleich zum Vorjahr.

Nutzen können Verbraucher die Kredit- oder Girokarte für das kontaktlose Bezahlen theoretisch immer, wenn der Händler dieses Bezahlverfahren akzeptiert. Ob dem so ist, erkennen sie am Kartenterminal: Ist das NFC-fähig, findet Kunden auf dem Bildschirm das NFC-Logo. Um es Betrügern schwerer zu machen, lassen sich auf diese Weise allerdings nur kleine Beträge ganz ohne Eingabe der Pin bezahlen.

Bislang lag die Grenze, bis zu der die Eingabe der Pin entfiel, für die Girokarte bei 25 Euro. Derzeit stellt die Kreditwirtschaft das aufgrund von Corona auf 50 Euro um. Allerdings dauert das etwas. Den Anfang gemacht haben Händler in Hamburg, Kassel, Frankfurt am Main und München. Auch in Berlin ist die Grenze nach Angaben der Berliner Sparkasse zum Teil schon hochgesetzt – allerdings ist das von Händler zu Händler verschieden. Die großen Supermarktketten ziehen allerdings mit. So heißt es bei Aldi Süd zum Beispiel, man würde die Erhöhung des Limits für kontaktlose Zahlungen begrüßen. „Das ist nicht nur schnell und bequem, sondern auch hygienisch ein Vorteil“, sagt eine Sprecherin.

Allerdings: Selbst wenn Kunden per Girokarte nur für Summen unter 50 Euro einkaufen und kontaktlos bezahlen, kommen sie nicht dauerhaft um die Pin-Eingabe herum. „Zur eigenen Sicherheit und aufgrund gesetzlicher Vorgaben müssen Karteninhaber weiterhin spätestens nach fünf Transaktionen oder nach einer Gesamtsumme von maximal 150 Euro wieder die Pin eingeben“, schreiben die Bankenverbände.

Das Bezahlen per Smartphone wird beliebter

Wer das Kartenterminal hingegen auf keinen Fall berühren will, kann auf das kontaktlose Bezahlen per Smartphone ausweichen. Auch das gewinnt Händlern zufolge in Zeiten von Corona an Bedeutung. Um kontaktlos per Smartphone bezahlen zu können, muss das Gerät NFC-fähig sein: Es muss also der nötige Chip verbaut sein, über den die Daten zwischen Smartphone und Kartenterminal ausgetauscht werden können. Das ist inzwischen allerdings bei einem Großteil der Geräte auf dem Markt der Fall.

© pa/obs/Unternehmensgruppe ALDI S

Zusätzlich brauchen Verbraucher eine App fürs mobile Bezahlen. Nutzen können sie dafür die Angebote der großen Techkonzerne wie Apple Pay und Google Pay. Voraussetzung ist, dass die Bank das anbietet. Inzwischen ist das aber bei sehr vielen der Fall. Nach den Sparkassen haben erst diese Woche auf die Volksbanken Apple Pay eingeführt. Alternativ bieten Banken ihren Kunden dafür auch eigene Apps fürs mobile Bezahlen an, die allerdings bislang nur auf Android-Smartphones laufen.

In der Bezahlapp müssen Kunden ihre Kontodaten hinterlegen. Bei Apple Pay muss man in der Regel seine Kreditkartendaten speichern, bei den bankeigenen Apps von Sparkasse und Volksbank funktioniert das auch mit der Girokarte. Deutsche Bank, Postbank und Sparda-Bank setzen ebenfalls auf eigene Apps fürs mobile Bezahlen. Alternativ bieten Einzelhändler und Dienstleister wie Edeka und Payback ebenfalls eigene Lösungen an. Die Stiftung Warentest weist allerdings darauf hin, dass solche Bezahl-Apps „jede Menge Kundendaten sammeln“.

Wollen Kunden nun an der Kasse per Smartphone zahlen, halten sie das Gerät einfach nah ans Kartenterminal. Anschließend geben sie je nach App und Sicherheitseinstellung die Zahlung auf dem Smartphone per Fingerabdruck, Code oder Gesichtserkennung frei.

Weil das Smartphone auf diese Weise fürs Bezahlen erst entsperrt werden muss, gilt das mobile Bezahlen als mindestens ebenso sicher wie das Zahlen per Karte. Trotzdem können Hacker theoretisch auch dieses Verfahren knacken: Zuletzt ist es zum Beispiel zu mysteriösen Abbuchungen bei Nutzern gekommen, die bei Google Pay ihre Paypal-Daten hinterlegt hatten. Mittlerweile soll das Problem behoben sein.

- showPaywall:

- false

- isSubscriber:

- false

- isPaid: