© Oliver Berg/dpa

Thyssen-Krupp ist nicht allein: Wie Investoren Konzerne angreifen

Aktivistische Investoren setzen zunehmend auch deutsche Konzerne unter Druck. Thyssen-Krupp ist das jüngste, aber nicht das einzige Beispiel dafür.

Bei 700 bis 800 Unternehmen greifen sie jedes Jahr weltweit ein, Tendenz stark steigend. Zunehmend verlagert sich ihr Fokus von den USA nach Europa, vor allem nach Deutschland: Aktivistische Investoren, das sind hochaktive Hedgefonds, halten derzeit mit Thyssen-Krupp einen Dax-Konzern in Atem. Elliott und Cevian haben Anteile von vier und 18 Prozent an dem Mischkonzern erworben und plädieren nun für eine komplette Neuausrichtung. Im Prinzip soll der Konzern in seine Einzelteile zerlegt werden, so das Ziel der Aktivisten.

„Um in Zukunft dauerhaft erfolgreich zu sein, müssen die Geschäftssparten von Thyssen-Krupp fokussiert und unternehmerisch effizient aufgestellt werden“, fordert Cevian. Unternehmenschef Heinrich Hiesinger wie auch Aufsichtsratschef Ulrich Lehner mussten bereits gehen, weil sie Thyssen-Krupp lieber wie gewohnt weiterführen wollten: als ein Unternehmen mit vielen Standbeinen, das nicht nur Stahl produziert, sondern auch in der Rüstungsbranche aktiv ist, Aufzüge baut und der Autoindustrie, der Windkraft- und der Bauindustrie Komponenten liefert.

Was die Börse von den Aktivitäten der Hedgefonds hält, ist klar: Seitdem sich die Krise bei Thyssen-Krupp zugespitzt hat und der Abgang der Konzernlenker auf eine Neuausrichtung hindeutet, ist der Kurs sprunghaft gestiegen. Mittwochmittag notierte die Aktie knapp zwölf Prozent höher als zu Beginn der Woche. Langfristig lahmt der Kurs, das aktuelle Niveau hatte das Unternehmen bereits vor 20 Jahren erreicht.

Gewerkschaften und Politik sind derweil alarmiert und wollen die Zerschlagung verhindern. Fondsmanager wiederum geben zu bedenken, dass allein der Wert der Aufzugsparte über dem aktuellen Börsenwert des Gesamtkonzerns liege. Die Statistik gibt den aktivistischen Investoren zum Teil recht: Zwei Drittel der Attacken, hat die Unternehmensberatung McKinsey herausgefunden, endeten erfolgreich. Das Geschäft wurde restrukturiert oder umgebaut, die Gewinnlage verbesserte sich, die Aktien stiegen. In einem Drittel der Fälle jedoch scheiterten die Aktivisten bei ihrem Versuch, das Unternehmen zu entern und umzubauen.

WIE DIE INVESTOREN VORGEHEN

Aktivistische Investoren verfolgen meist eine klare Strategie: Sie kaufen nur sehr kleine Minderheitsanteile an Unternehmen, bei denen strategische Probleme bestehen, das Geschäftsmodell an sich aber viel Potenzial hat. „Oft sind es Unternehmen, bei denen das Management im Dornröschenschlaf liegt“, sagt Jürgen Kurz von der Deutschen Schutzvereinigung für Wertpapierbesitz (DSW). Dabei handle es sich um Firmen, bei denen es Probleme mit der „Corporate Governance“ gebe, also mit Themen wie Transparenz, Fokus auf die Wertschöpfung, angemessener Umgang mit Risiken, moderne Unternehmensführung. Immer notieren die Aktien dieser Unternehmen mit Abschlägen oder könnten zumindest nach einem Umbau deutlich höher bewertet sein. Die Hedgefonds legen also den Finger in die Wunde, sagt Kurz. Anders als langjährige Vorstandsmitglieder oder Gewerkschaften haben sie zudem keine emotionale Bindung und damit auch keine Scheu vor einer 180-Grad-Wendung.

Dass sie maximalen Einfluss erreichen, obwohl sie nur kleine Minderheitsanteile bis zu fünf Prozent hielten, habe mit zweierlei zu tun, so der Aktionärsschützer. Einerseits mit öffentlichkeitswirksamem und internem Druck, der gelegentlich sogar aggressive Ausmaße annimmt. Andererseits mit der Tatsache, dass sie auch andere Anteilseigner für ihre Sache gewinnen können, nämlich Aktionäre, die unzufrieden mit der Kursentwicklung sind. Bei Thyssen-Krupp ist ebendies geschehen: Die Vorsitzende der Krupp-Stiftung, mit 21 Prozent größter Anteilseigner des Mischkonzerns, Ursula Gather, Professorin für mathematische Statistik an der Uni Dortmund, hat sich mehr oder weniger offen auf die Seite der Hedgefonds geschlagen. Ob ihr die anderen Stiftungsmitglieder folgen werden, ist derzeit offen. Fondsmanager gehen davon aus, dass der Kampf um Thyssen-Krupp mit einem Mittelweg enden wird, einzelne Teile also aus dem Konzern herausgelöst werden, das Essener Unternehmen insgesamt aber intakt bleiben wird.

WO DIE INVESTOREN AKTIV SIND

Dabei ist Thyssen-Krupp nur ein Beispiel für das aggressive Vorgehen aktivistischer Investoren. Auch beim Anlagenbauer Gea, der vor allem für die Milch- und Nahrungsmittelindustrie produziert und im M-Dax notiert ist, sind mit Albert Frère und Elliott zwei aktivistische Investoren aktiv. Das Unternehmen hatte 2017 wegen mangelnder Investitionsbereitschaft milchverarbeitender Unternehmen mit zwei Gewinnwarnungen geschockt. Vor allem Elliott übt inzwischen massiven Druck auf Gea aus. Der Hedgefonds fordert einen schnelleren Abgang von Vorstandschef Jürg Oleas, dessen Vertrag 2019 ausläuft, wie auch von Aufsichtsratschef Helmut Perlet, will zudem einen eigenen Mann in den Aufsichtsrat schicken und plädiert für eine rasche strategische Neuausrichtung. Dass das Management nicht unbedingt erfolgreich gewirtschaftet hat, ist am Kurs ablesbar: Von seinem Hoch im Jahr 2016 bei 50 Euro ist der Kurs bis zur ersten Juliwoche auf gut 27 Euro gefallen. Der Einstieg der Hedgefonds 2017 hatte die Börse zwar zwischenzeitlich kurz elektrisiert, doch drückten dann allgemeine Börsenschwäche wie schwache Nachrichten wieder.

© picture alliance / Remy Steinegg

Beim Arzneimittelhersteller Stada machen Elliott beziehungsweise dessen Gründer Paul Singer massiv Druck. Nach fünf Vorstandswechseln und einer Übernahmeschlacht, die zunächst vom aktivistischen Investor Active Ownership Capital lanciert wurde und mit einer Zwei-Drittel-Übernahme durch die britischen Finanzinvestoren Cinven und Bain endete, will Singer nur seinen verbliebenen 15-prozentigen Anteil versilbern und hat auf eine Erhöhung der von Cinven und Bain angebotenen Barabfindung von 74,40 Euro pro Aktie geklagt. AOC war bereits vor einem Jahr ausgestiegen, wohl mit gutem Gewinn. Aktuell notiert der Kurs bei gut 82 Euro.

WER DIE INVESTOREN SIND

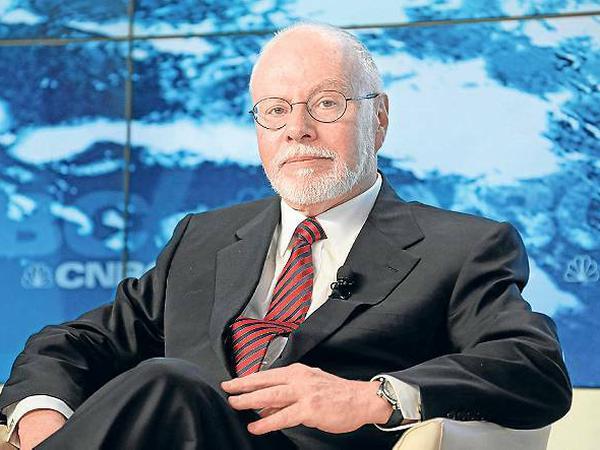

Paul Singer gilt als der aggressivste und aktivste der umtriebigen Hedgefonds. Das Rüstzeug für seinen Job erwarb er an der Universität, mit einem Studium der Psychologie und einem Doktortitel der renommierten Harvard Law School. Aus einer Million Startgeld für seine Elliott Management Corporation sind in 40 Jahren etwa 31 Milliarden Dollar geworden. Aktuell ist Singer auch bei der Telecom Italia engagiert und ringt mit deren französischem Großaktionär Vivendi, er war im Gerangel um Eon und Uniper aktiv, mischte bei Wella, Samsung, Porsche und Kabel Deutschland mit. Der Branchendienst Activist Insight listet Singer auf Platz 1 der Top 10 der umtriebigsten Hedgefonds-Manager, gefolgt von Starboard Value und Paul Icahn, der je nach Standpunkt von den einen als Geier und den anderen als Robin Hood tituliert wird und als Vorbild für den skrupellosen Gordon Gecko im Film „Wallstreet“ gilt.

© Neilson Barnard/AFP

Icahn hat bereits Apple zu Aktienrückkäufen gedrängt, Ebay zur Abspaltung von PayPal und Fuji von der Xerox-Übernahme abgehalten – und soll mit seinen Deals jedes Jahr etwa zehn- bis 15-prozentige Renditen einfahren.

DIE FOLGEN FÜR ANLEGER

Aktionärsschützer wie Kurz halten die Aktivisten dennoch „für zweischneidige Schwerter“. Als Anleger müsse man sich genau ansehen, ob ein Hedgefonds einen langfristigen Ansatz habe und ob er nicht nur kurzfristig Gewinne einfahren, sondern „die Dinge langfristig positiv beeinflussen will“. Klar sei, dass aktivistische Investoren stets nur in kränkelnde oder zumindest schwächere Unternehmen mit guter Basis investieren würden. „Bei einem komplett gesunden Unternehmen haben Aktivisten keinerlei Chance“, ist Kurz sicher. Eine Verteufelung der Hedgefonds hält Kurz für unsinnig. Denn oft könne es wirklich nützlich sein, wenn „Investoren von außen Schwachstellen orten und Unternehmen mal aus einem anderen Blickwinkel analysieren“. Der Nachteil sei aber, dass Historie, regionale Besonderheiten und Arbeitnehmertraditionen in solchen Analysen meist eine geringere bis keine Rolle spielten.

WIE ES WEITERGEHT

Nach Meinung von Aktionärsschützern wird der Einfluss aktivistischer Investoren vor allem in Deutschland zunehmen. Denn in den USA sind weite Teil des Marktes bereits abgegrast, während in Deutschland der Mittelstand im M-Dax und S-Dax ein breites Betätigungsfeld biete. Anders als in Frankreich sei das deutsche Aktienrecht liberal und setze den Aktivisten wenig Grenzen, sagt Kurz. Aktuell wachsen die Engagements aktivistischer Hedgefonds um rund 30 Prozent pro Jahr.

- showPaywall:

- false

- isSubscriber:

- false

- isPaid:

- showPaywallPiano:

- false